Inhalt

Hauptgutachten 2026

Deutschland diskutiert Industriepolitik. Lautstark, dringend, mit Milliardenbeträgen. Was diese Debatte braucht, ist ein klarer Kompass: Ziel muss es sein, Innovationskraft und Unternehmergeist zu stärken, damit Wohlstand gesichert wird. Das ist auch deshalb wichtig, weil eine starke Wirtschaft das Fundament für Demokratie und Rechtsstaatlichkeit, für Frieden, Freiheit und soziale Gerechtigkeit ist. Eine solche Wirtschaft wird es aber nur mit Wettbewerb geben. Wie eine wettbewerbsorientierte Wirtschaftspolitik aussehen kann, ist Thema dieses Gutachtens.

Viele staatliche Eingriffe sind teuer und oft wirkungslos. Stattdessen braucht es harten Wettbewerb und Rahmenbedingungen, die Innovation ermöglichen.

Kurzfassung

-

Wie entwickelt sich die Wertschöpfung der 100 größten Unternehmen in Deutschland und wie reagieren sie auf veränderte Standortbedingungen?

Problem

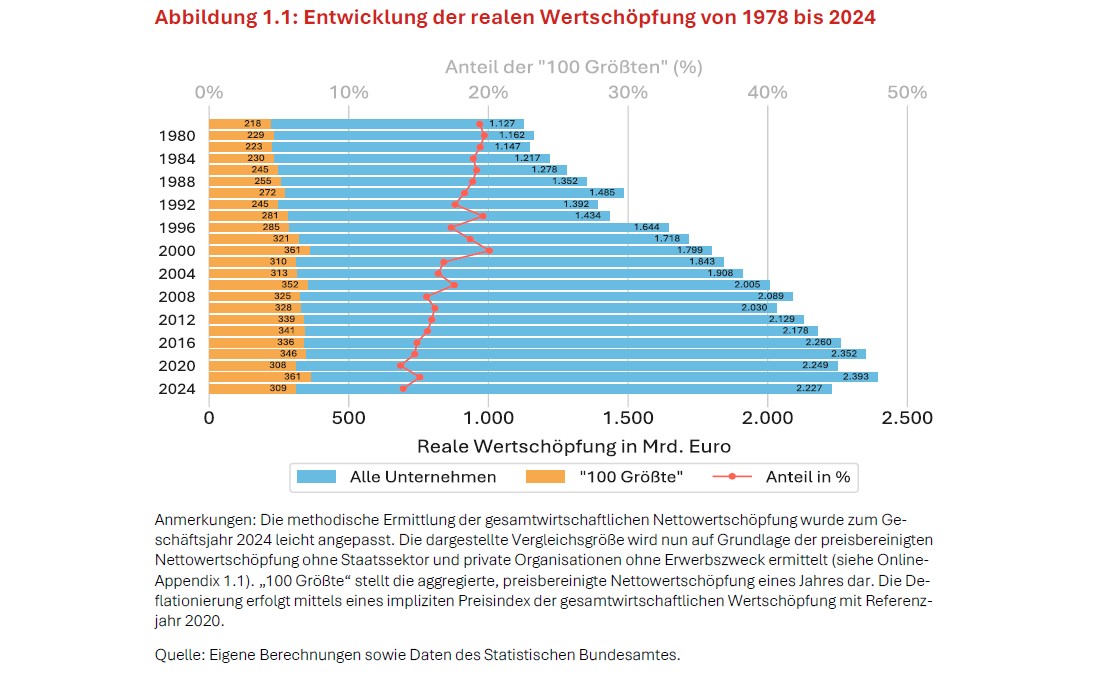

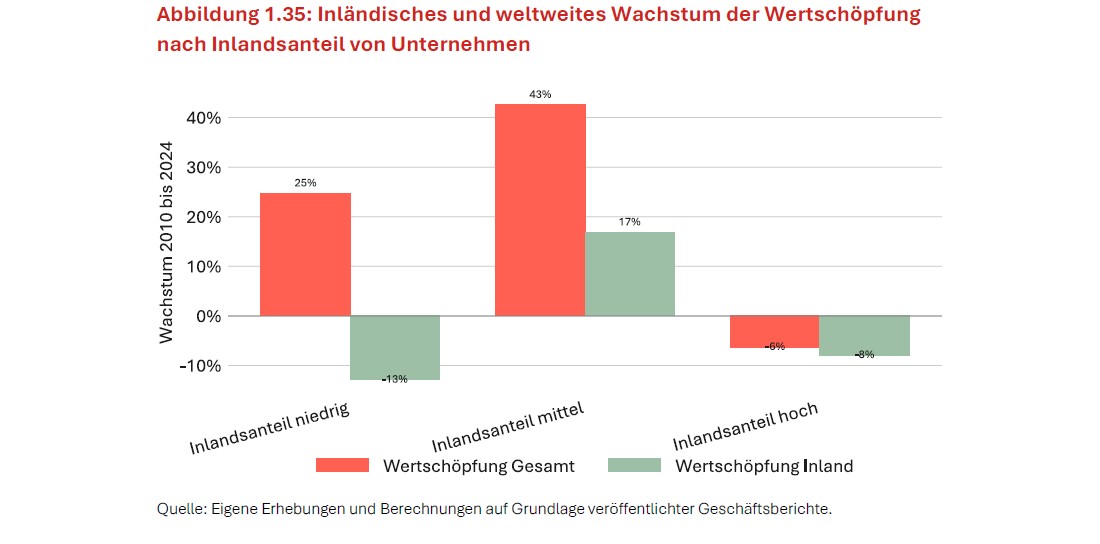

Die Konzentrationsberichterstattung zeigt, dass die 100 größten Unternehmen für wirtschaftliche Leistungsfähigkeit, Beschäftigung und politische Einflussmöglichkeiten weiterhin von hoher Bedeutung sind, auch wenn ihre aggregierten Anteile an Wertschöpfung und Beschäftigung langfristig eher rückläufig sind. Wettbewerbspolitisch problematisch ist weniger Größe an sich, sondern die Möglichkeit, dass wirtschaftliche Verfügungsgewalt, politische Einflussnahme, Eigentümerstrukturen oder personelle Verflechtungen den Wettbewerb mittelbar beeinträchtigen. Zugleich zeigt sich bei einem Großteil dieser Unternehmen eine sinkende inländische Wertschöpfungsbindung. Besonders im verarbeitenden Gewerbe wächst die weltweite Wertschöpfung stärker als die inländische, sodass sich globales Unternehmenswachstum zunehmend vom Standort Deutschland entkoppelt.

Kontext

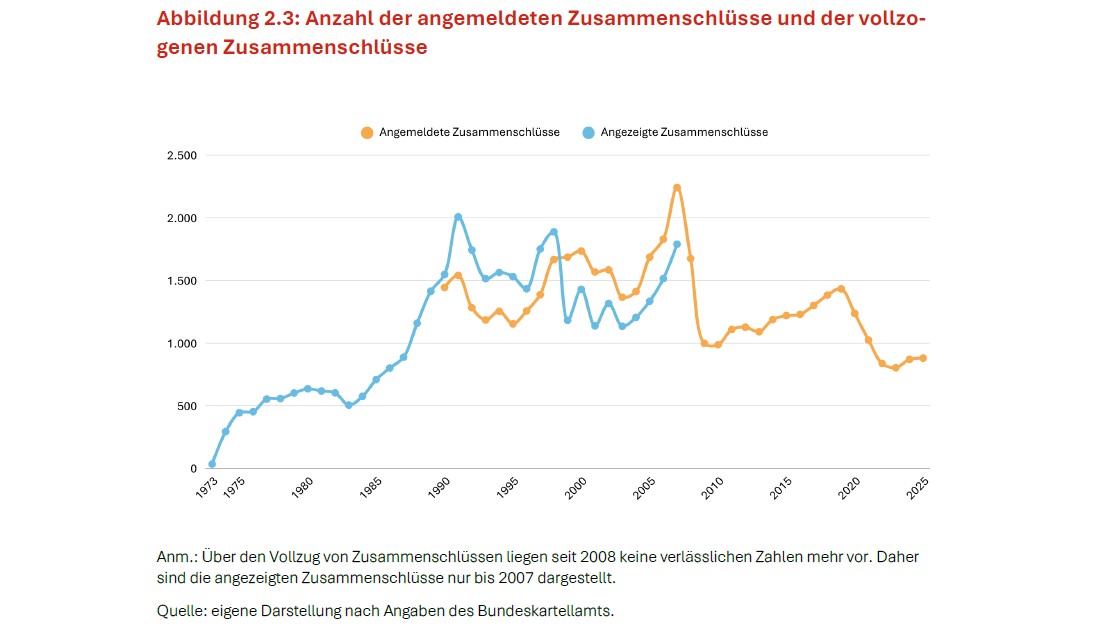

Die „100 Größten“ werden anhand ihrer inländischen Wertschöpfung bestimmt, um ihre gesamtwirtschaftliche Bedeutung branchenübergreifend vergleichbar zu messen. Im Jahr 2024 lag ihr Anteil an der gesamtwirtschaftlichen Wertschöpfung bei 13,9 Prozent. Gleichzeitig blieben personelle Verflechtungen und Zusammenschlussaktivitäten sichtbar, aber im langfristigen Vergleich deutlich niedriger als in früheren Jahrzehnten.

Die Analyse der „100 Größten“ ohne Banken, Versicherungen und ausländische Mutterkonzerne zeigt, dass der Rückgang des Inlandsanteils vor allem im verarbeitenden Gewerbe auftritt. Diese Unternehmen sind häufig global gewachsen, während die inländische Wertschöpfung stagnierte oder zurückging; die Entwicklung deutet daher eher auf Standort- und Strukturprobleme als auf eine generelle Schwäche der Unternehmen hin.Empfehlungen

Die relative Verlagerung der Wertschöpfung des verarbeitenden Gewerbes ins Ausland ist nach Auffassung der Monopolkommission eine Reaktion auf die Standortbedingungen und somit nicht nur konjunkturell, sondern strukturell bedingt. Wachstum im Ausland, insbesondere im europäischen Binnenmarkt, ist jedoch zunächst Ausdruck freier unternehmerischer Entscheidungen und für sich kein wettbewerbliches Problem. Aus Sicht der Monopolkommission wird die Verlagerung erst dort relevant, wo vermeidbare, hausgemachte Standortnachteile solche Entscheidungen verzerren. Daraus ergeben sich drei Empfehlungen:

- Eine wettbewerbsorientierte Industriepolitik sollte prüfen, inwieweit die Schwäche des verarbeitenden Gewerbes auf vermeidbare regulatorische Belastungen zurückgeht und solche Verzerrungen abbauen, ohne marktgetriebene Anpassungsprozesse auszubremsen.

- Soweit der Staat handelt, sollte er prioritär bei den allgemeinen Rahmenbedingungen ansetzen und horizontal wirken, statt einzelne Branchen oder Standorte zu schützen. Dazu gehört der Abbau regulatorisch verursachter Energiepreisbestandteile, bürokratischer Belastungen sowie von Hemmnissen für Investitionen und Anpassungen.

- Branchen- oder unternehmensspezifische Hilfen sollten nur dort eingesetzt werden, wo sie ein klar diagnostiziertes Markt- oder Transformationsversagen adressieren und wettbewerbsoffen ausgestaltet sind.

-

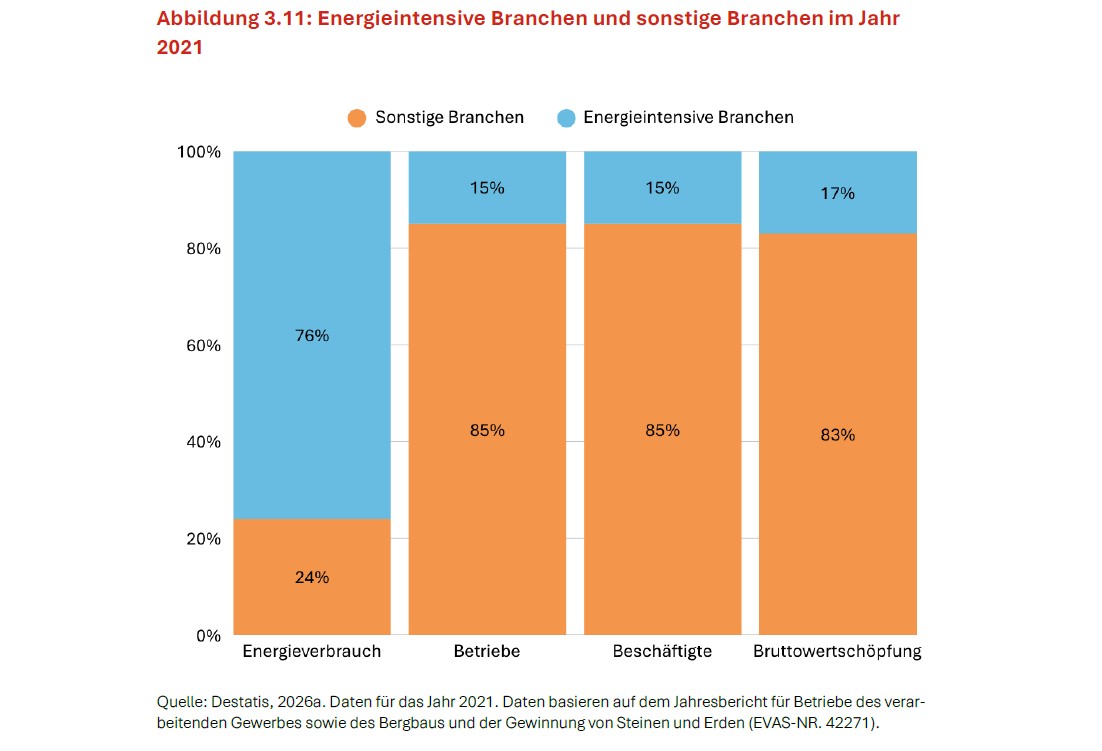

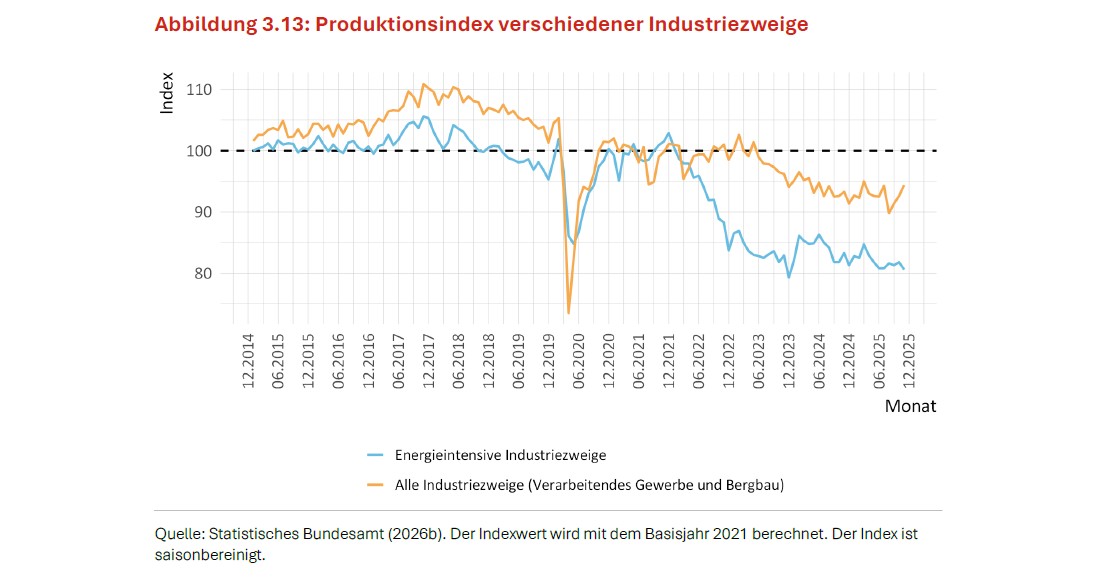

Wie hat der Energiepreisschock die Preisaufschläge und Produktivität des verarbeitenden Gewerbes beeinflusst?

Problem

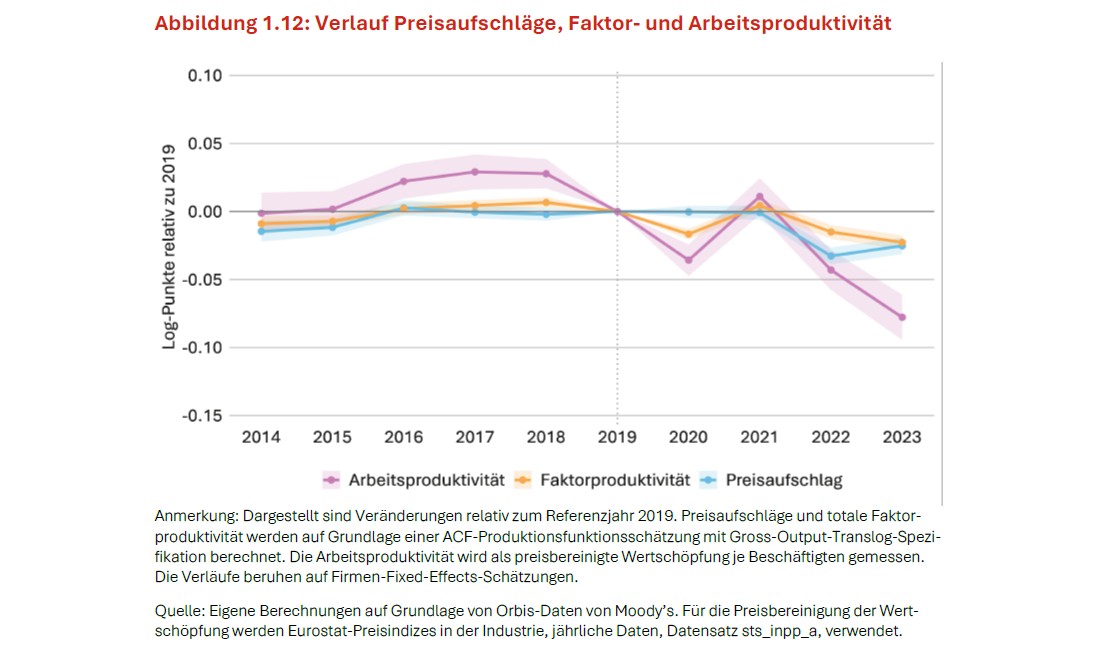

Der Energiepreisschock ist insbesondere für das verarbeitende Gewerbe mehr als eine vorübergehende Kostenbelastung. Er trifft auf eine Industrie, die bereits seit mehreren Jahren Anzeichen einer Abschwächung zeigt. Wenn einzelne Branchen steigende Kosten schlechter auffangen und im internationalen Wettbewerb schlechter weitergeben können als andere, sinken Margen und Produktivität und Standortperspektiven verschlechtern sich. Das kann die industrielle Struktur in Deutschland dauerhaft verändern und Wohlstand gefährden.

Kontext

Die industrielle Abschwächung zeichnete sich bereits vor den jüngsten Krisen ab. Seit 2017 entwickelten sich insbesondere die preisbereinigte Wertschöpfung und die Arbeitsproduktivität schwächer. Die Krisen der vergangenen Jahre haben diese Entwicklung verstärkt. Seit 2021 sind im verarbeitenden Gewerbe auch die Preisaufschläge deutlich zurückgegangen. Bis 2023 stiegen die Preise gegenüber 2019 zwar insgesamt deutlich, die Kosten der Unternehmen nahmen jedoch noch stärker zu und konnten nur unvollständig weitergegeben werden.

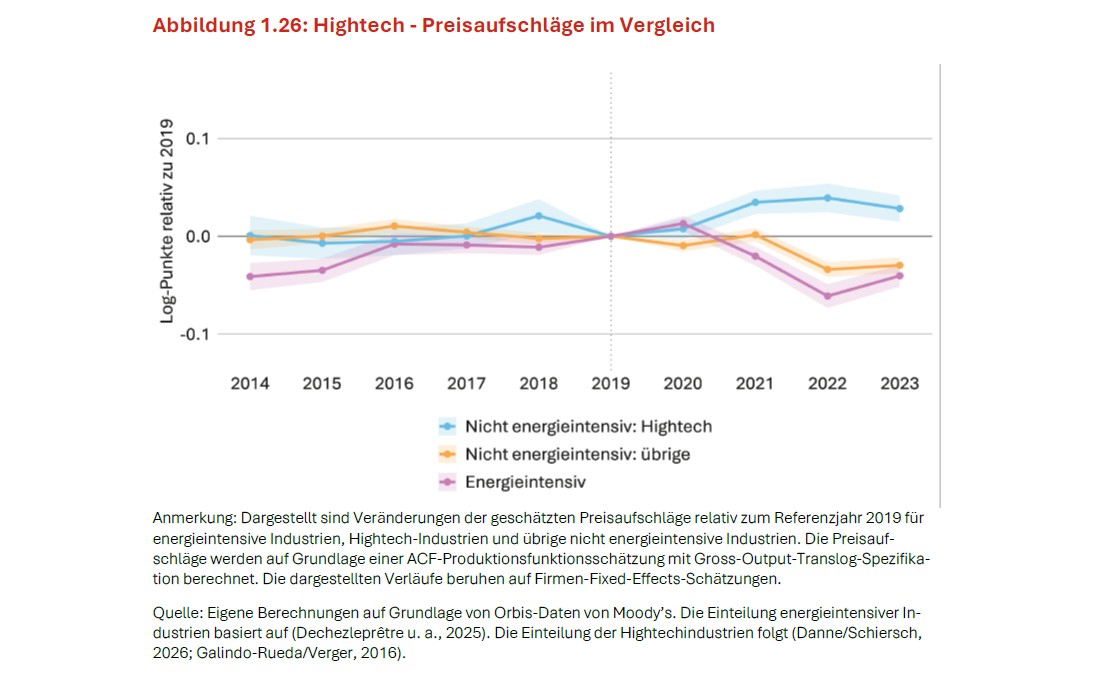

Gleichzeitig zeigt sich eine deutliche Spaltung innerhalb des verarbeitenden Gewerbes. In energieintensiven Industrien stiegen Kosten stärker und Produktivität sowie Preisaufschläge gingen deutlicher zurück als in nicht energieintensiven Industrien, die sich insgesamt als robuster erwiesen. Hochtechnologiebranchen verzeichneten dagegen steigende Preisaufschläge und Produktivität, konnten im internationalen Vergleich jedoch nicht Schritt halten.

Auch die internationale Einbindung spielt eine Rolle. Eine höhere Importintensität war in nicht energieintensiven Industrien mit günstigeren Verläufen verbunden. In energieintensiven Industrien deuten die Ergebnisse zugleich auf mögliche Substitutionseffekte gegenüber heimischer Vorleistungsproduktion hin. Höhere Exportintensität ging tendenziell mit schwächeren Preisaufschlagsverläufen einher. Vergleichsweise ähnliche Beschäftigungsverläufe trotz unterschiedlicher Wertschöpfungsentwicklungen geben zudem Hinweise auf Arbeitsmarktrigiditäten.

Empfehlungen

Wettbewerbsfähige Standortbedingungen bestimmen, ob industrielle Kapazitäten des verarbeitenden Gewerbes produktiv erneuert werden können oder ob sie dauerhaft unter Kostendruck geraten. Zugleich beeinflussen Standortbedingungen, wie internationale Handelsverflechtungen wirken. Importe können Kostenanstiege abfedern, können aber auch heimische Vorleistungsproduktion verdrängen, wenn inländische Produktionsbedingungen dauerhaft nicht wettbewerbsfähig sind. Daraus ergeben sich aus Sicht der Monopolkommission zwei Empfehlungen:

Die Politik sollte langfristig denken und allgemeine Standortbedingungen verbessern. Marktgetriebene Strukturveränderungen sollten nicht durch den dauerhaften Schutz bestehender Strukturen aufgehalten werden.

Arbeitsmarktpolitik sollte berufliche Mobilität und einen funktionsfähigen Wettbewerb um Fachkräfte ermöglichen. Mobilitäts- und Einstellungshemmnisse sollten abgebaut werden. Dazu gehört auch die Prüfung, inwiefern Kündigungsschutzregeln und Lohnnebenkosten Mobilität und Einstellungen hemmen. Digitale und KI-bezogene Kompetenzen und ein innovationsorientiertes Mindset sollten frühzeitig gestärkt werden.

-

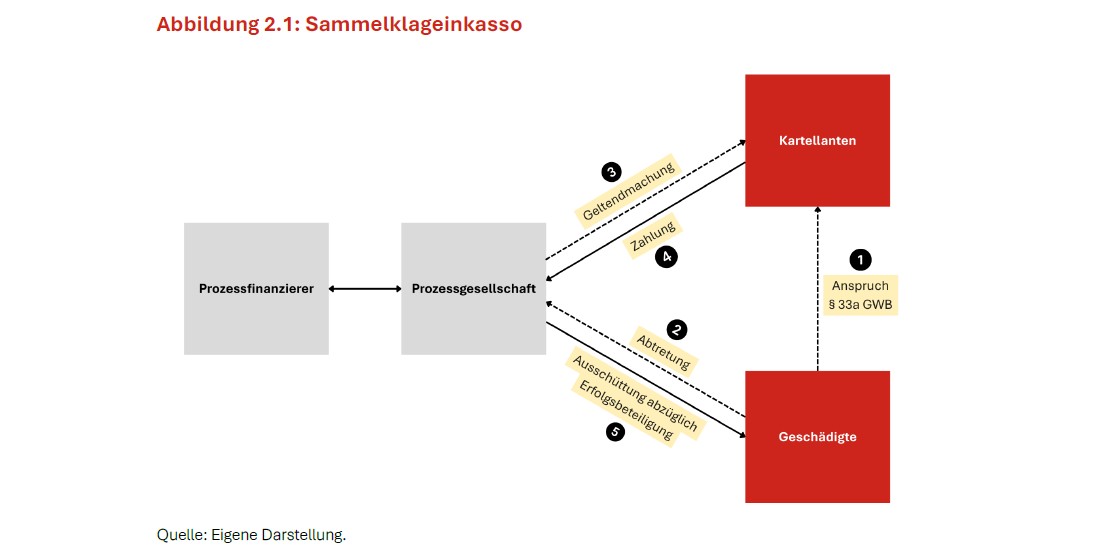

Wie gelingt eine effektivere Durchsetzung von Kartellschadensersatzansprüchen in der Praxis?

Problem

Die praktische Durchsetzung von Kartellschadensersatzansprüchen bleibt schwierig. Kleinere Streuschäden lassen sich häufig nicht wirtschaftlich geltend machen, weil der individuelle Schaden gering, der Verfahrensaufwand aber hoch ist und es für Unternehmen bislang an einem rechtssicheren Instrument zur gebündelten Durchsetzung fehlt. Zum anderen ist die Darlegung der Schadenshöhe besonders anspruchsvoll, weil der hypothetische Wettbewerbspreis ohne Kartellverstoß nicht beobachtbar ist und ökonometrische Gutachten in der Praxis oft zu aufwendigen und langwierigen Auseinandersetzungen führen.

Kontext

Kartellschadensersatz gleicht Schäden aus und stärkt zugleich die Durchsetzung der Wettbewerbsregeln. Trotz der gesetzlichen Ausgestaltung in den §§ 33a ff. GWB bleibt seine praktische Durchsetzung jedoch komplex, rechtsunsicher und langwierig. Neuere ober- und höchstrichterliche Entscheidungen zeigen zugleich, dass sich allmählich praxistauglichere Ansätze und Rechtssicherheit bei wichtigen Rechtsfragen wie der Bündelung von Ansprüchen und bei der Schadensschätzung herausbilden.

Empfehlungen

Vor diesem Hintergrund sollte die Durchsetzung von Kartellschadens-ersatzansprüchen weiter verbessert werden. Die Monopolkommission empfiehlt:

- Die Gerichte sollten vorhandene Instrumente zur gebündelten Durchsetzung von Streuschäden im Sinne effektiver Rechtsdurchsetzung zulassen. Das seit der Entscheidung des BGH rechtssicher zur Verfügung stehende Sam-melklageinkasso kann dazu beitragen, dass auch kleinere Kartellschäden gel-tend gemacht werden können und Geschädigte den Kartellanten nicht struk-turell unterlegen bleiben.

- Bei der Schadensschätzung sollten die Gerichte je nach Einzelfall auf öko-nometrische Regressionen oder freiere Schätzungen auf tragfähiger Tatsa-chengrundlage zurückgreifen. Regressionsanalysen können in geeigneten Fällen sinnvoll sein, dürfen aber nicht faktisch zur Zugangsvoraussetzung für Kartellschadensersatz werden, wenn Datenlage oder Prozessökonomie da-gegen sprechen.

- Die prozessualen Rahmenbedingungen sollten so weiterentwickelt werden, dass Kartellschadensersatzverfahren effizienter, schneller und handhabba-rer werden. Dazu kann insbesondere beitragen, gleichgelagerte Verfahren stärker zu bündeln, Zuständigkeiten weiter zu konzentrieren und den Gerich-ten wirksame Instrumente für den Umgang mit umfangreichem Prozessstoff an die Hand zu geben.

-

Wie lassen sich Beschaffung und Marktstrukturen im Rüstungssektor wettbewerblich offen halten?

Problem

Der Wettbewerb im Rüstungssektor ist strukturell eingeschränkt. Überkommene sicherheits- und industriepolitische Erwägungen der Mitgliedstaaten erschweren offenen Wettbewerb. Gemeinschaftsunternehmen etablierter Hersteller und Rüstungskonglomerate können Abhängigkeiten verstärken und den Marktzugang kleinerer Anbieter weiter erschweren. Dies gilt unbeschadet des Umstands, dass eine Zusammenarbeit zwischen Unternehmen für die notwendige Aufrüstung sachlich begründet sein kann und kartellrechtlich nicht grundsätzlich ausgeschlossen ist.

Kontext

Der Rüstungssektor hat angesichts der veränderten sicherheitspolitischen Lage und steigender Verteidigungsausgaben erheblich an Bedeutung gewonnen – sowohl in Deutschland als auch auf europäischer Ebene. Gerade deshalb kommt es darauf an, die notwendige Aufrüstung effizient zu gestalten. Hierfür ist Wettbewerb unerlässlich.

Empfehlungen

Vor diesem Hintergrund sollten der Wettbewerb im Rüstungssektor gezielt gestärkt und wettbewerbliche Risiken weiter aufmerksam beobachtet werden:

- Kooperationen und Zusammenschlüsse im Rüstungssektor sollten sorgfältig kartellrechtlich geprüft werden. Das gilt besonders für Gemeinschaftsun-ternehmen etablierter Hersteller und breit aufgestellte Rüstungskonglomerate, die Marktzutrittsschranken erhöhen und Abhängigkeiten verstärken können.

- Eine weitergehende sektorspezifische Ausnahme für den Rüstungssektor im Kartellrecht sollte nicht eingeführt werden. Das geltende Recht steht notwendiger Zusammenarbeit nicht grundsätzlich entgegen, während pauschale Lockerungen ineffiziente Strukturen verfestigen und Innovationsanreize schwächen können.

- Die Rüstungsbeschaffung sollte wettbewerbsorientierter und innovationsfreundlicher werden. Gemeinsame Beschaffung, mehr Interoperabilität, eine stärkere Beteiligung von Start-ups und KMU sowie einfachere und schnellere Verfahren können Wettbewerbspotenziale besser ausschöpfen.

-

Wie sollte die Wettbewerbspolitik auf die gestiegenen Kraftstoffpreise reagieren?

Problem

Infolge des Ausbruchs des Irankrieges und der Sperrung der Straße von Hormus verknappte sich das Angebot an Rohöl und Mineralölprodukten, wodurch auch die Kraftstoffpreise in Deutschland gestiegen sind. Der im europäischen Vergleich überdurchschnittliche und vor allem schnellere Anstieg der Preise in Deutschland dürfte jedoch nicht nur auf den Kostenschock, sondern auch auf strukturelle Wettbewerbsprobleme auf den Vorleistungsmärkten (Raffinerien und Kraftstoffgroßhandel) zurückzuführen sein.

Kontext

Der Gesetzgeber hat auf die Anstiege der Kraftstoffpreise mit einer Reihe von Maßnahmen reagiert, mit denen die Wettbewerbsprobleme auf den Großhandelsmärkten adressiert werden sollen, die auch Gegenstand des laufenden § 32f GWB-Verfahrens des Bundeskartellamts sind. Daneben wurden mit der “12-Uhr-Regel” und dem “Tankrabatt” Maßnahmen getroffen, mit denen unmittelbar in die Preisbildung auf den Kraftstoffmärkten eingegriffen wurde.

Empfehlungen

Vor diesem Hintergrund empfiehlt die Monopolkommission, vor allem die strukturellen Wettbewerbsprobleme auf den Großhandelsmärkten und der Raffinerieebene zu lösen:

- Das Bundeskartellamt sollte das begonnene Verfahren nach § 32f GWB auf Basis der ihm zur Verfügung stehenden Instrumente und Daten mit Nachdruck fortführen. Dabei kann die neue Datenerhebung gemäß dem im Referentenentwurf zur 12. GWB-Novelle vorgeschlagenen § 47k Abs. 7 GWB-E die Datengrundlage verbessern. Grundsätzlich sollten die notwendigen Daten aber in den jeweiligen Verfahren erhoben werden.

- Nachhaltige strukturelle Lösungen sind gegenüber sektorspezifischen Markteingriffen und ordnungspolitisch fragwürdigen Preiskontrollen vorzugswürdig. Es ist zweifelhaft, ob die Verfahren nach dem neu eingeführten § 29a GWB wesentlich schneller und effektiver sind als strukturelle Maßnahmen.

- Auf Eingriffe in die freie Preisbildung wie den „Tankrabatt“ sollte zukünftig verzichtet werden, weil sie teuer sind, asymmetrisch entlasten und vor allem knappheitsbedingte Preissignale dämpfen. Der Tankrabatt wurde nicht vollständig an die Verbraucherinnen und Verbraucher durchgereicht. Regionale Unterschiede bei der Weitergabe deuten auf Wettbewerbsprobleme hin. Die „12-Uhr-Regel“ sollte evaluiert und gegebenenfalls weiterentwickelt werden.

-

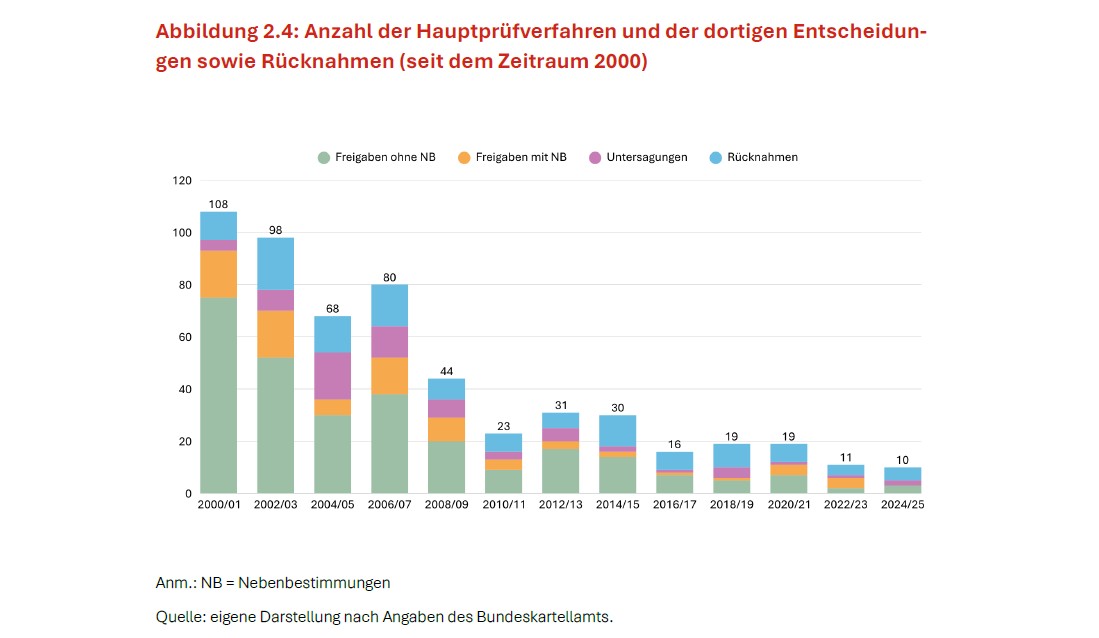

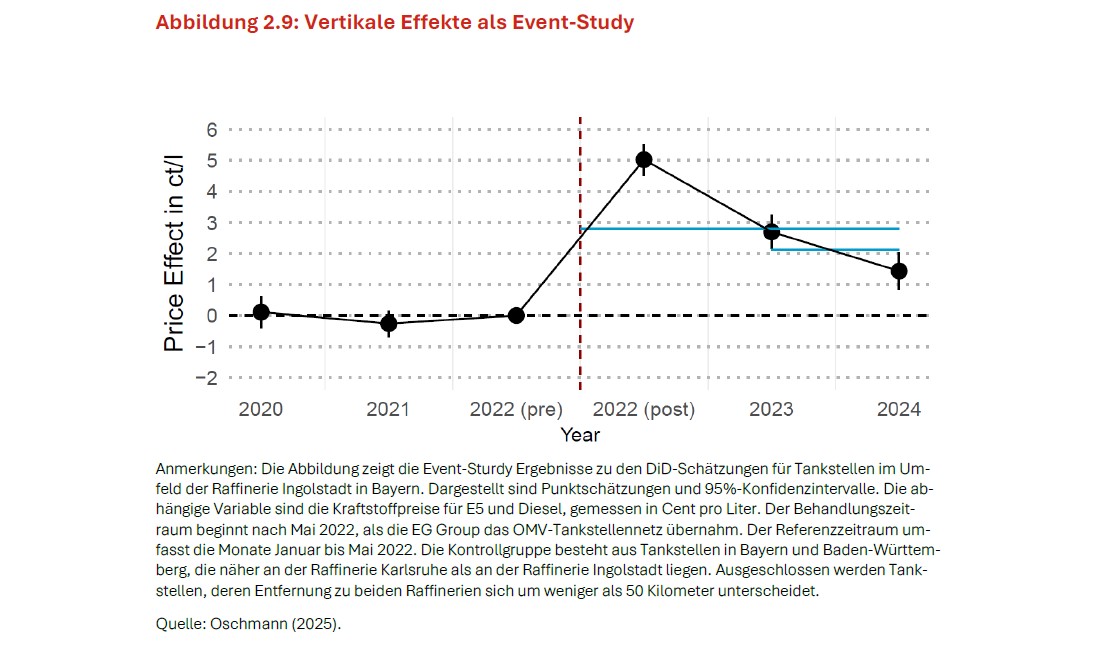

Welchen Beitrag können Ex-post-Evaluationen dazu leisten, die Fusionskontrolle und die Wettbewerbspolitik evidenzbasiert weiterzuentwickeln?

Problem

Fusionskontrolle ist stets eine Entscheidung unter Unsicherheit, weil die wettbewerblichen Wirkungen eines Zusammenschlusses vor seiner Umsetzung nur prognostisch eingeschätzt werden können. Ohne Ex-post-Evaluationen bleibt daher häufig unklar, ob die angewandten Prüfinstrumente angemessen waren und die zugrunde gelegten Wirkungsmechanismen sowie etwaige Abhilfemaßnahmen die tatsächliche Marktentwicklung zutreffend erfasst haben.

Kontext

Die anhand der Ex-post-Evaluation beispielhaft zusammengefasste Studie zum Zusammenschluss von OMV und EG Group zeigt, dass Preiswirkungen im Tankstellenmarkt nicht allein aus lokalem Wettbewerb zwischen Tankstellen erklärt werden können. Vielmehr deuten die Ergebnisse darauf hin, dass die beobachteten Preissteigerungen vor allem mit Veränderungen in vertikalen Lieferstrukturen und der Raffinerieversorgung zusammenhängen. Ex-post-Evaluationen machen solche Mechanismen sichtbar und können damit Fusionskontrolle, Marktbeobachtung und Krisenpolitik gezielter ausrichten.

Empfehlungen

Vor diesem Hintergrund sollten Ex-post-Evaluationen stärker als Instrument einer lernfähigen und evidenzbasierten Wettbewerbspolitik genutzt werden:

- Ex-post-Evaluationen sollten systematisch genutzt werden, um vergangene Entscheidungen für künftige Verfahren nutzbar zu machen und die Fusionskontrolle evidenzbasiert weiterzuentwickeln. Sie ermöglichen es, prognostische Annahmen im Nachhinein an der tatsächlichen Marktentwicklung zu überprüfen und so institutionelles Lernen zu fördern.

- Ex-post-Evaluationen sollten auf einer transparenten und belastbaren empirischen Methodik beruhen. Erforderlich ist insbesondere ein nachvollziehbares kontrafaktisches Design, das Vergleichsgruppen, Zeiträume und Kontrollvariablen offenlegt und damit belastbare Aussagen über die Wirkungen eines Zusammenschlusses ermöglicht.

- Die Ergebnisse von Ex-post-Evaluationen sollten systematisch in künftige Fusionskontrollverfahren, Prüfinstrumente und Abhilfemaßnahmen einfließen. Die beispielhafte Fallstudie zeigt, dass Ex-post-Evaluationen zusätzliche Erkenntnisse über die tatsächlich wirksamen Wettbewerbsmechanismen liefern können.

-

Wie können Industrie- und Wettbewerbspolitik gemeinsam dazu beitragen, die Wettbewerbsfähigkeit des europäischen Binnenmarkts zu stärken?

Problem

Der europäische Binnenmarkt und der Industriestandort Deutschland stehen unter erheblichem Anpassungsdruck. Geopolitische Spannungen, Abhängigkeiten in kritischen Lieferketten, steigende Energiekosten und die notwendige Dekarbonisierung erhöhen den Handlungsdruck. Hinzu kommen strukturelle Schwächen wie eine wachsende Innovationslücke gegenüber den USA und China, Fachkräftemangel sowie hohe regulatorische Belastungen und langwierige Genehmigungsverfahren.

Kontext

Industriepolitik soll wirtschaftliche Entwicklung gezielt beeinflussen und wird in der aktuellen Debatte vor allem als Antwort auf Innovationsschwäche, Transformation und geopolitische Verwundbarkeit verstanden. Dabei ist zu unterscheiden zwischen horizontalen Maßnahmen, die die Rahmenbedingungen für viele Unternehmen verbessern, und vertikalen Eingriffen, die einzelne Branchen, Technologien oder Unternehmen gezielt fördern. Aus Sicht der Monopolkommission ist diese Unterscheidung zentral: Horizontale Maßnahmen stärken tendenziell den Binnenmarkt, vertikale Eingriffe greifen stärker in die Marktprozesse ein und bergen größere Risiken für Wettbewerb, Innovation und Ressourcenverteilung. Auszuschließen sind Letztere aber nicht – sofern sie ein klar diagnostiziertes Markt- oder Transformationsversagen adressieren und wettbewerbsoffen, transparent und befristet bleiben.

Empfehlungen

Die Monopolkommission sieht den Wettbewerb als unverzichtbaren Teil einer erfolgreichen Industriepolitik. Daraus folgen drei Prioritäten für die Politik:

- Industriepolitische Maßnahmen sollten sich auf klar begründete Fälle von Markt- oder Transformationsversagen konzentrieren und vorrangig auf Zukunfts- und strategisch wichtige Schlüsseltechnologien ausgerichtet sein.

- Maßnahmen zur Vollendung des europäischen Binnenmarkts sollten Vorrang haben, weil gerade dort bessere Rahmenbedingungen für Innovation, Skalierung und Wettbewerb für alle Unternehmen geschaffen werden können.

- Wo einzelne Branchen oder Technologien unterstützt werden, sollten die Instrumente wettbewerbsoffen, transparent, europäisch koordiniert und möglichst befristet ausgestaltet sein.

-

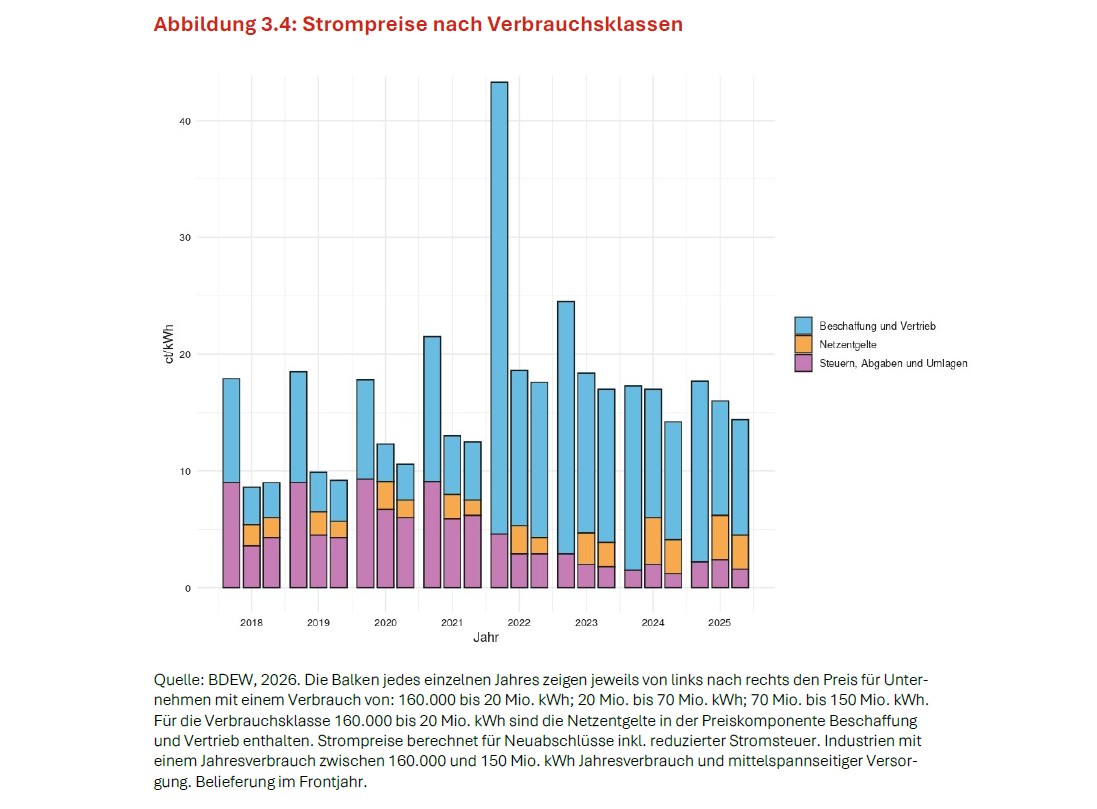

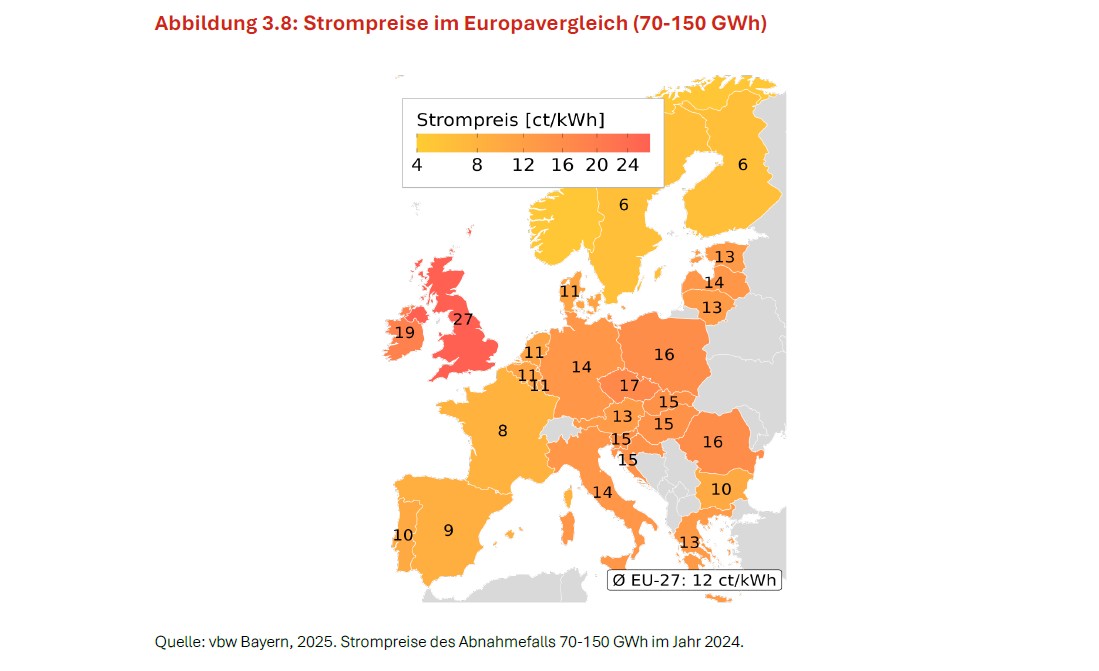

Wie können Wettbewerbsbedingungen für die deutsche Industrie beim Kostenfaktor Strom verbessert werden?

Problem

Hohe Strompreise belasten die deutsche Industrie im internationalen Wettbewerb. Deutschland lag 2024 mit durchschnittlich rund 14 ct/kWh über dem EU-27-Durchschnitt von 12 ct/kWh und deutlich über den USA mit 8 ct/kWh. Besonders relevant ist das für stromintensive Branchen wie etwa die Aluminiumherstellung. Wenn Strom als zentraler Produktionsfaktor dauerhaft teurer ist als in wichtigen Wettbewerbsregionen, könnten Investitionen und Wertschöpfung zunehmend ins Ausland verlagert werden.

Kontext

Strom ist für die Industrie ein wichtiger Kostenfaktor, aber seine Bedeutung unter-scheidet sich stark zwischen den Branchen. Im Durchschnitt über alle 163 untersuchten Sektoren liegt der direkte Stromanteil an den Vorleistungen nur bei 2,29 Prozent. In vielen Sektoren liegt er unter 5 Prozent, während er in einzelnen Branchen wie Aluminium oder Zellstoff bei mehr als 15 Prozent liegt. Zugleich existiert bereits ein dichtes Geflecht aus vertikalen Entlastungsinstrumenten wie Strompreiskompensation, Industriestrompreis, Stromsteuersenkung und Zuschüssen zu Netzentgelten. Diese Maßnahmen greifen nach unterschiedlichen Kriterien, erzeugen Bürokratie, benachteiligen teils kleinere Unternehmen und bergen Risiken für den Wettbewerb. Die Simulation im Kapitel zeigt zudem, dass sich die gesamten Preiseffekte verschiedener Subventionsszenarien nur gering unterscheiden.

Empfehlungen

Zur Verbesserung der Wettbewerbsbedingungen der deutschen Industrie beim Kostenfaktor Strom leitet die Monopolkommission folgende Prioritäten für die Politik ab:

- Sofern Entlastungen beim Strompreis angestrebt werden, sollten vorrangig horizontale, einfache und wettbewerbsschonende Maßnahmen genutzt werden. Dazu gehören vor allem breit wirkende Entlastungen bei nicht marktlich bedingten Strompreisbestandteilen.

- Branchen oder unternehmensspezifische Entlastungen – wie etwa die Strompreiskompensation, ein Industriestrompreis oder Zuschüsse zu Netzentgelten – nur gezielt und eng begrenzt eingesetzt werden. Sie sollten sachlich klar begründet, möglichst einfach ausgestaltet und so angelegt sein, dass sie den Wettbewerb nicht verzerren.

- Das Strommarktdesign sollte so reformiert werden, dass Strom strukturell günstiger und verlässlicher bereitgestellt werden kann. Da hohe Preise auch aus Systemschwächen wie Netzengpässen, unzureichenden Preissignalen und hohen Redispatch- sowie Netzkosten resultieren, ersetzen staatliche Hilfen keine Reform des Systems. Insbesondere sollten die Netzentgelte reformiert, netzdienliche Anreize gestärkt und die Netze stärker digitalisiert werden.

-

Wie kann Deutschland die KI-Transformation der Industrie wettbewerbsorientiert beschleunigen?

Problem

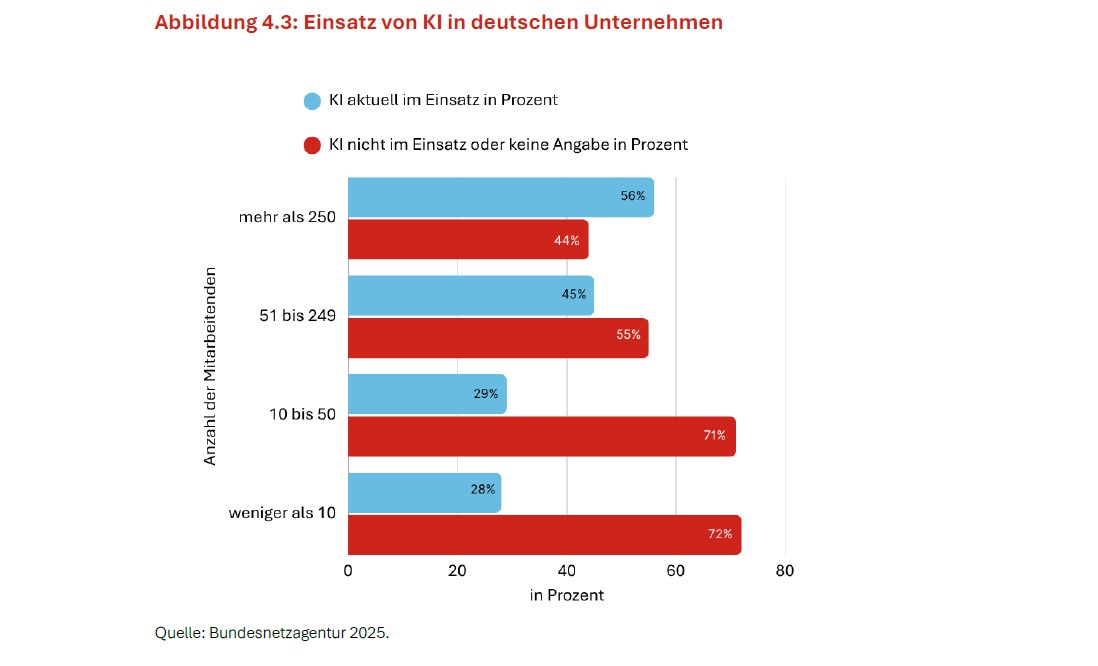

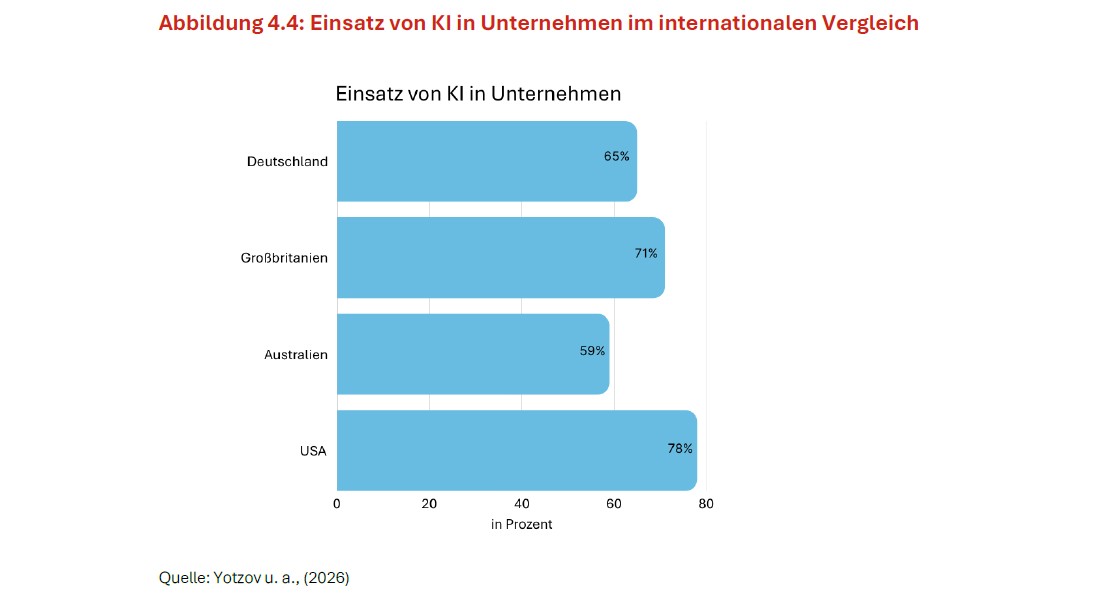

Die KI-Transformation der deutschen Industrie kommt nicht in der notwendigen Breite voran. Drei Faktoren bremsen die KI-Transformation deutscher Industrieunternehmen besonders: große unternehmerische und rechtliche Unsicherheit, eine Risikoaversion bei langfristigen Investitionen sowie träge organisatorische Prozesse in den Unternehmen selbst. Bleiben diese Hemmnisse bestehen, gibt es Grund zur Sorge, dass die deutsche Industrie bei Produktivität, Wettbewerbsfähigkeit und Wertschöpfung weiter zurückfällt.

Kontext

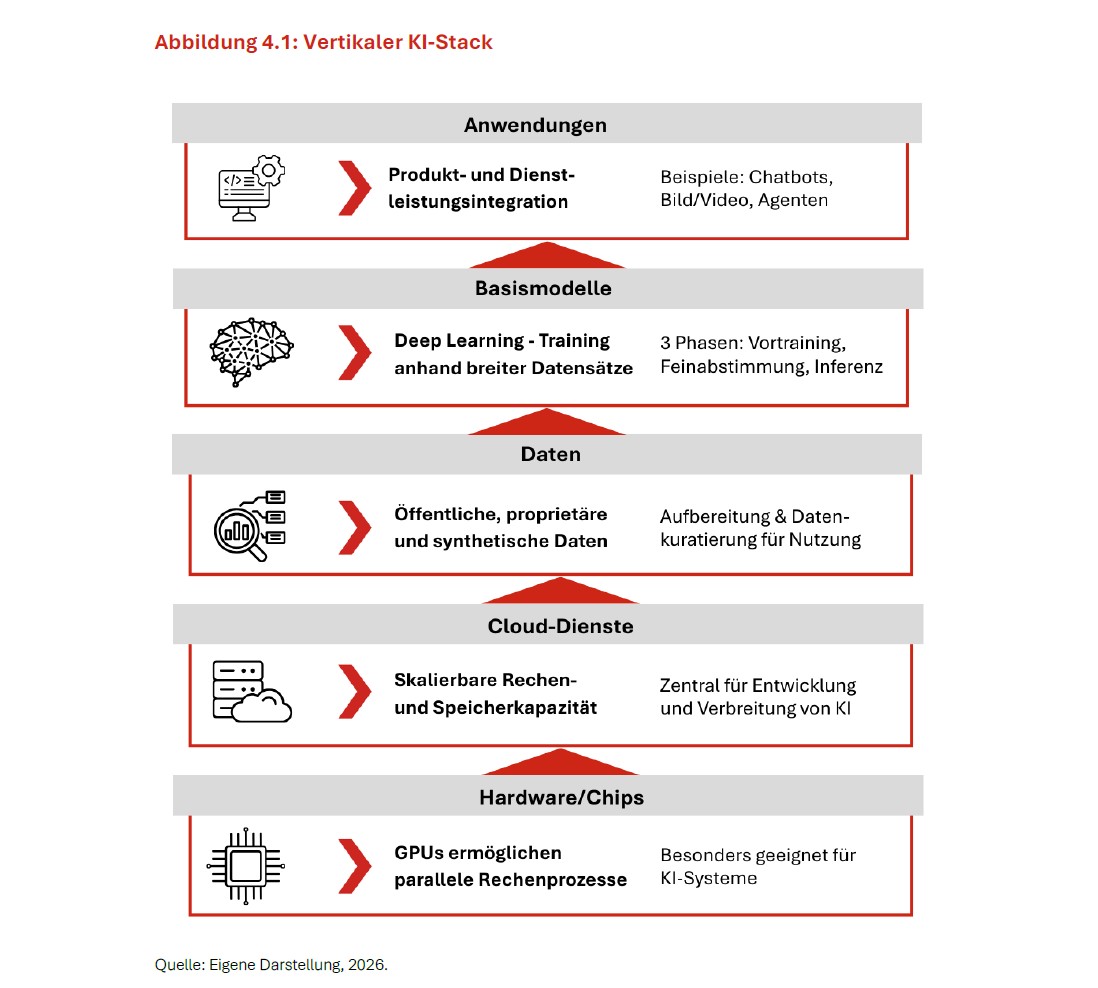

Die KI-Transformation fällt in eine Phase schwachen Wachstums, geopolitischer Spannungen und bestehender Standortnachteile in Deutschland und Europa. KI ist eine Querschnittstechnologie mit erheblichem Potenzial für Innovation, Effizienz und neue Wettbewerbsvorteile. Dieses Potenzial ist jedoch nicht frei verfügbar: Die zentralen Ebenen des KI-Stacks sind von wenigen, überwiegend außereuropäischen Anbietern geprägt. Das schafft Abhängigkeiten. Zugleich kommt die Anwendung zu langsam und zu schmal voran. Weil die Marktkräfte allein diese Geschwindigkeit und Breite bislang nicht hervorbringen, ist der wirtschaftspolitische Handlungsdruck hoch. Entscheidend ist deshalb, an der richtigen Stelle anzusetzen. Der eigentliche Wettbewerbsvorteil der deutschen Industrie liegt nämlich nicht im Stack, sondern auf der Anwendungsebene: in jahrzehntelang aufgebautem Spezial-wissen und wertvollen Daten aus eigenen Produktionsprozessen. Diesen Vorteil zu nutzen und zu schützen, ist die zentrale wirtschaftspolitische Aufgabe.

Empfehlungen

Die KI-Transformation erfordert eine wettbewerbsorientierte Wirtschaftspolitik, die staatliches Handeln gezielt einsetzt, ohne den Wettbewerb zu schwächen. Dafür sollten drei Säulen konsequent aufeinander abgestimmt werden: Wettbewerbspolitik, Regulierung und Industriepolitik.

- Wettbewerbspolitik: Der Digital Markets Act (DMA) sollte an neue Wettbewerbsrisiken entlang des KI-Stacks angepasst und entschlossen durchgesetzt werden. Dazu gehört insbesondere, KI-Dienste in den Blick zu nehmen und Verhaltenspflichten so weiterzuentwickeln, dass offene und bestreitbare Märkte gesichert sowie Abschottungstendenzen durch vertikale Integration, Selbstbevorzugung und exklusive Zugänge zu zentralen KI-Ressourcen begrenzt werden. In den Bereichen, in denen der DMA nicht greift, bietet § 19a GWB dem Bundeskartellamt die Flexibilität und die Möglichkeit, einzugreifen.

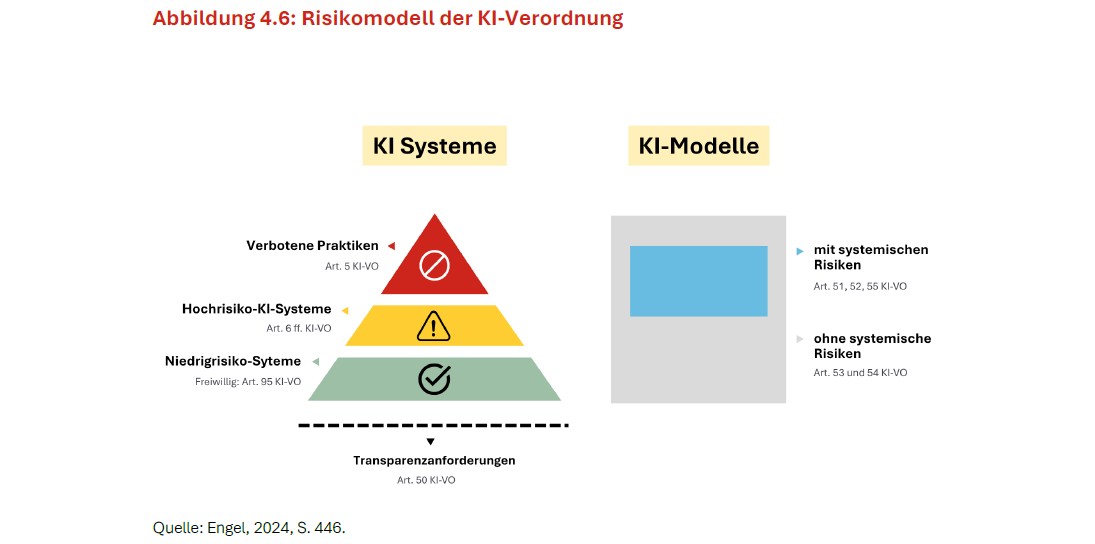

- Regulierung: Der EU AI Act ist als einheitlicher europäischer Rechtsrahmen grundsätzlich richtig und wichtig. Er sollte aber so umgesetzt und weiter-entwickelt werden, dass unnötige Belastungen für Innovation und Diffusion vermieden werden. Generell sollte ein Paradigmenwechsel bei der staatlichen Regelsetzung eingeleitet werden – weg vom Versuch einer frühzeitigen und umfassenden Regulierung neuer Technologien hin zu einer Regulierung, die erst einsetzt, nachdem Erfahrungen an den Märkten gesammelt wurden. Gerade für kleine und mittlere Unternehmen sollten überproportionale Compliance-Lasten, Doppelregulierung und Unsicherheiten bei der Einstufung von Risiken abgemildert werden, damit der AI Act Rechtssicherheit schafft, ohne die KI-Nutzung in der Breite zu bremsen.

- Industriepolitik: Industriepolitik sollte nicht einzelne nationale oder europäische Champions fördern, sondern die breite Nutzung von KI ver-bessern. Der Staat sollte dort, wo hohe Risiken, Abhängigkeiten oder Koordinationsprobleme bestehen, gezielt als Ankerkunde für europäische und deutsche KI-Lösungen auftreten und so Nachfrage, Erprobung und Skalierung unterstützen. Damit die breite Nutzung von KI gelingt, sollten IP-Transfer-prozesse aus Wissenschaftseinrichtungen beschleunigt und KI-bezogene Qualifizierung gestärkt werden.

Download

Weitere Downloads

- Kurzfassung PDF, 13 MB (nicht barrierefrei)

- Summary PDF, 13 MB (nicht barrierefrei)

- Kapitel 1: Konzentrationsberichterstattung PDF, 5 MB (nicht barrierefrei)

- Kapitel 2: Kartellrechtliche Entscheidungspraxis PDF, 4 MB (nicht barrierefrei)

- Kapitel 3: Industriepolitik und Strompreise PDF, 3 MB (nicht barrierefrei)

- Kapitel 4: KI-Transformation PDF, 1 MB (nicht barrierefrei)

- Online-Appendix PDF, 1 MB

- Main Report 2026 PDF, 14 MB (nicht barrierefrei)

Grafiken

Podcast

Folge 19: Hauptgutachten 2026: Für eine wettbewerbsorientierte Wirtschaftspolitik

Folge 19: Hauptgutachten 2026: Für eine wettbewerbsorientierte Wirtschaftspolitik

Tomaso Duso und Elif Senel sprechen in unserem Podcast Cast4Competition über die Ergebnisse des Hauptgutachtens 2026.